2022注会《会计》教材变化,建议收藏-云顶国际集团

2022年注册会计师《会计》教材变化对比已公布!为方便大家着重了解注会会计教材变动点,下面网校总结了各章的实质性变动,供广大考生学习使用。

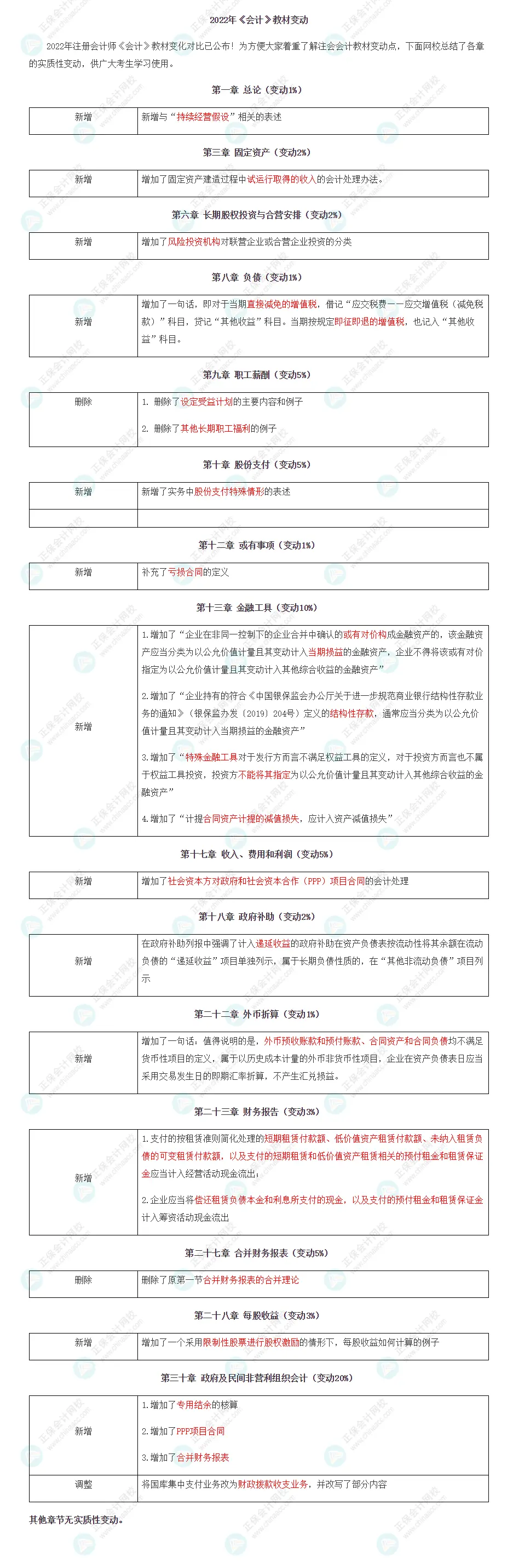

比如金融工具增加了

1.增加了“企业在非同一控制下的企业合并中确认的或有对价构成金融资产的,该金融资产应当分类为以公允价值计量且其变动计入当期损益的金融资产,企业不得将该或有对价指定为以公允价值计量且其变动计入其他综合收益的金融资产”

2.增加了“企业持有的符合《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019)204号)定义的结构性存款,通常应当分类为以公允价值计量且其变动计入当期损益的金融资产”

3.增加了“持殊金融工具对于发行方而言不满足权益工具的定义,对于投资方而言也不属于权益工具投资,投资方不能将其指定为以公允价值计量且其变动计入其他综合收益的金融资产”4.增加了“计提合同资产计提的减值损失,应计入资产减值损失”

本来来自正保会计网校,云顶国际亚洲唯一官网的版权归正保会计网校